有価証券の取得費が分からない場合の確認方法

上場株式の取得費が分からない場合の確認方法

個人が株式を譲渡(売却)した場合、譲渡所得等の金額は、譲渡価額(売却金額)から取得費(取得価額)と売却手数料等を差し引いて計算します。

取得費(取得価額)は、株式等を取得したときに支払った払込代金や購入代金ですが、購入手数料(購入手数料に係る消費税も含まれます。)のほか購入時の名義書換料などその株式等を取得するために要した費用も含まれます

譲渡した株式等が相続したものであるとか、購入した時期が古いなどのため取得費が分からない場合には、同一銘柄の株式等ごとに、取得費の額を売却代金の5%相当額とすることも認められます。

例えば、ある銘柄の株式等を300万円で譲渡した場合に取得費が不明なときは、売却代金の5%相当額である15万円を取得費とすることができます。

しかし、売却代金の5%相当額の取得費が実際の取得費よりも少ない場合、実際の譲渡益よりも多額の譲渡益に基づいて税金を計算することになってしまいます。

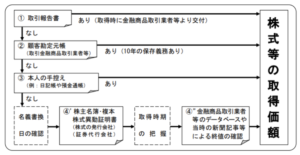

したがって、取得費が分からない場合には以下のフローチャートに基づき取得費を確認していくことになります。

出典:国税庁ホームページ(https://www.nta.go.jp/publication/pamph/joto-sanrin/kabushiki_shutoku.pdf)

① 証券会社などから送られてくる取引報告書で確認できます。

取引報告書以外に、口座を開設する金融商品取引業者等が交付する取引残高報告書、月次報告書、受渡計算書などの書類で確認できる場合があります。

② 取引した金融商品取引業者等の「顧客勘定元帳」で確認できます。

過去10年以内に購入したものであれば、その金融商品取引業者等で確認できます。なお、10年より前の取引情報が任意に保存されている場合もあります。

③ ご自身の手控えで確認できます。

日記帳や預金通帳などの手控えによって取得価額が分かれば、その額によることも可能です。日記帳などの手控えで取得時期のみが確認できる場合には、その取得時期を基に取得価額を算定しても差し支えありません。

④ (①~③で確認できない場合、)名義書換日を調べて取得時期を把握し、その時期の相場を基に取得価額を算定します。

例えば、発行会社や証券代行会社の株主名簿・複本・株式異動証明書などの資料(④’)を手がかりに株式等の取得時期(名義書換時期)を把握し、その時期の相場(④”)を基にして取得費を計算することができます。

なお、④’においては、株券電子化後手元に残った株券の裏面で確認しても差し支えありません。

上記の取得費の確認には多くの時間を要するケースもあります。

確定申告には期限があるため、取得費が不明な場合には早めに確認を開始することが肝心です。

税理士が取得費の調査を代行することも可能ですので、お気軽にご相談いただければと存じます。

(文責:税理士法人マインライフ東京事務所 統括代表社員 門倉 誉士希)

このコラムの監修者

- 税理士

- 東京都エリア担当

所属:税理士法人マインライフ 東京事務所

税理士法人マインライフは、「お客様の一度きりの自分自身の人生を豊かにするサポートがしたい。」という思いで設立した法人です。

顧客に真摯に向き合い、高い専門性で顧客の発展に貢献し、税理士として個の力を最大限発揮する、ということが我々の基本理念です。

税理士は士業であるため、大規模な税理士法人に依頼をしたとしても、その成果は担当した税理士の個の力に大きく依存します。

我々は少数精鋭で高い付加価値を提供します。

所属する税理士全員が高い人間力と専門性を備え、お客様の発展に貢献します。

税理士は「税務に関する専門家として独立した公正な立場における」サービス業です。

我々の使命は、お客様とともにあります。

税理士法人マインライフは、「お客様の一度きりの自分自身の人生を豊かにするサポートがしたい。」という思いで設立した法人です。

顧客に真摯に向き合い、高い専門性で顧客の発展に貢献し、税理士として個の力を最大限発揮する、ということが我々の基本理念です。

税理士は士業であるため、大規模な税理士法人に依頼をしたとしても、その成果は担当した税理士の個の力に大きく依存します。

我々は少数精鋭で高い付加価値を提供します。

所属する税理士全員が高い人間力と専門性を備え、お客様の発展に貢献します。

税理士は「税務に関する専門家として独立した公正な立場における」サービス業です。

我々の使命は、お客様とともにあります。