相続税の2割加算

はじめに

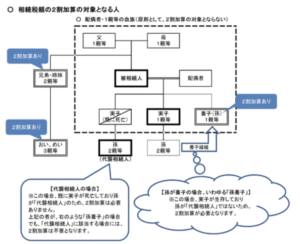

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4157.htm)

(注1)被相続人の養子は、一親等の法定血族であることから、相続税額の2割加算の対象とはなりません。

ただし、被相続人の養子となっている被相続人の孫は、被相続人の子が相続開始前に死亡したときや相続権を失ったためその孫が代襲して相続人となっているときを除き、相続税額の2割加算の対象になります。

(注2)相続時精算課税適用者が相続開始の時において被相続人の一親等の血族に該当しない場合であっても、相続時精算課税に係る贈与によって財産を取得した時において被相続人の一親等の血族であったときは、その財産に対応する一定の相続税額については加算の対象になりません。

例えば、以下の方は相続税額の2割加算の対象になります。

・被相続人から相続または遺贈により財産を取得した人で、被相続人の配偶者、父母、子ではない人(例示:被相続人の兄弟姉妹や、おい、めいとして相続人となった人)

・被相続人の養子として相続人となった人で、その被相続人の孫でもある人のうち、代襲相続人にはなっていない人

【計算式】

相続税額の2割加算が行われる場合の加算金額 = 各人の税額控除前の相続税額×0.2

ただし、相続時精算課税に係る贈与を受けている人で、かつ、相続開始の時までに被相続人との続柄に変更(養子縁組の解消等)がある場合は、計算が異なります。

(文責:税理士法人マインライフ東京事務所 統括代表社員 門倉 誉士希)

このコラムの監修者

- 税理士

- 東京都エリア担当

所属:税理士法人マインライフ 東京事務所

税理士法人マインライフは、「お客様の一度きりの自分自身の人生を豊かにするサポートがしたい。」という思いで設立した法人です。

顧客に真摯に向き合い、高い専門性で顧客の発展に貢献し、税理士として個の力を最大限発揮する、ということが我々の基本理念です。

税理士は士業であるため、大規模な税理士法人に依頼をしたとしても、その成果は担当した税理士の個の力に大きく依存します。

我々は少数精鋭で高い付加価値を提供します。

所属する税理士全員が高い人間力と専門性を備え、お客様の発展に貢献します。

税理士は「税務に関する専門家として独立した公正な立場における」サービス業です。

我々の使命は、お客様とともにあります。

税理士法人マインライフは、「お客様の一度きりの自分自身の人生を豊かにするサポートがしたい。」という思いで設立した法人です。

顧客に真摯に向き合い、高い専門性で顧客の発展に貢献し、税理士として個の力を最大限発揮する、ということが我々の基本理念です。

税理士は士業であるため、大規模な税理士法人に依頼をしたとしても、その成果は担当した税理士の個の力に大きく依存します。

我々は少数精鋭で高い付加価値を提供します。

所属する税理士全員が高い人間力と専門性を備え、お客様の発展に貢献します。

税理士は「税務に関する専門家として独立した公正な立場における」サービス業です。

我々の使命は、お客様とともにあります。